Actualités

Assurance vie : quels sont les 10 ETF les plus souscrits par les épargnants ?

NOUVEAUTÉ !Les ETF ont désormais le vent en poupe, quels sont les 10 ETF les plus largement souscrits en assurance-vie ?

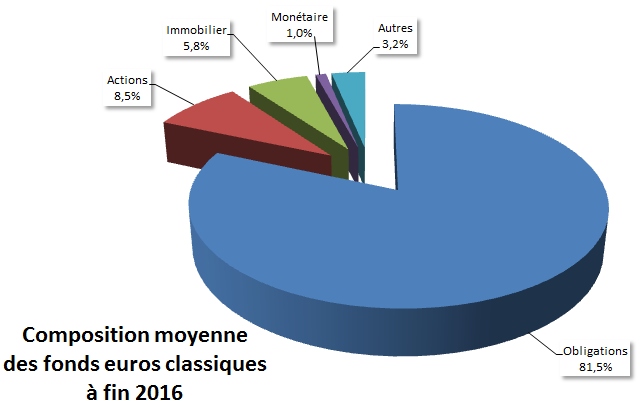

Facts & Figures, via son site GoodValueForMoney, précise la composition moyenne, à fin 2016, des fonds en euros classiques. Sans surprise, les obligations sont encore là pour longtemps. Détails.

Publié le par à 0 h 0

Sur la base d’une observation de fonds en euros, Gvfm a calculé la moyenne de leurs allocations. Sans surprise la poche obligataires reste encore largement majoritaire. L’effet d’inertie est important sur ces fonds. Néanmoins, les obligations sont moins nombreuses qu’en 2015 (81.50% en 2016 vs 82.40% en 2015). La poche actions a prend sensiblement de la place (8.50% contre 8.40%). Mais ce sont bien évidemment les investissements dans l’immobilier qui ont vu leur part augmenter le plus sensiblement. Ces premiers passent ainsi de 5.30% en 2015 à 5.80% en 2016. Rappelons tout de même que les fonds en euros classiques ne sont pas des fonds en euros immobiliers ! Et bien, même dans les fonds en euros classiques, l’immobilier est de plus en plus important. Pas forcément une bonne nouvelle pour celles et ceux qui anticipent une baisse de ce marché. Mais les gestionnaires connaissent bien leur métier, le risque est géré.

Les épargnants connaissant les obligations savent pertinemment que les cours des obligations à taux fixe baissent quand les taux montent. Il paraît surprenant qu’à l’aube de la hausse de taux tant attendue, les gestionnaires restent aussi largement investi en obligations. Mais il faut bien comprendre qu’un fonds en euros, est, du point de vue du gestionnaire, un placement à long terme. Les obligations sont donc conservées jusqu’à leurs échéances. Le risque de chute de cours n’est donc pas présent pour ces portefeuilles. D’où la raison majeure pour investir sur des obligations dont le risque de défaut de l’émetteur est le plus faible possible, en l’occurrence, des obligations d’Etat de la France. Les assureurs absorbent ainsi pas moins de 40% de la dette française. Et oui, ce sont donc bien vous et moi, les épargnants qui finançons le déficit abyssale de notre pays...

(Source des données pour la composition moyenne des fonds en euros classiques : GoodValueforMoney.eu)

NOUVEAUTÉ !Les ETF ont désormais le vent en poupe, quels sont les 10 ETF les plus largement souscrits en assurance-vie ?

NOUVEAUTÉ !Avec 2000 milliards d’euros d’encours, une partie des capitaux de l’assurance-vie sera orientée vers le prêt aux ETI et PME du secteur de la défense tricolore.

Découvrez tous les rendements 2024 des assurances-vie AltaProfits.

Les distributeurs de contrats d’assurance-vie jouent-ils à un jeu trompeur en affichant des objectifs de performance au-delà des 4.5%, voire 5%, au titre de l’année 2025 ?

Mon Petit Placement vient de boucler une année record avec une collecte nette de 60 millions d’euros, portant ses encours à 200 millions d’euros (+60 % en un an).

La SC Générations Immo ISR a pour objet le financement d’activités dédiées au mieux vivre ensemble, à la cohésion sociale et contribuant au développement des territoires.