Actualités

Assurance vie : quels sont les 10 ETF les plus souscrits par les épargnants ?

NOUVEAUTÉ !Les ETF ont désormais le vent en poupe, quels sont les 10 ETF les plus largement souscrits en assurance-vie ?

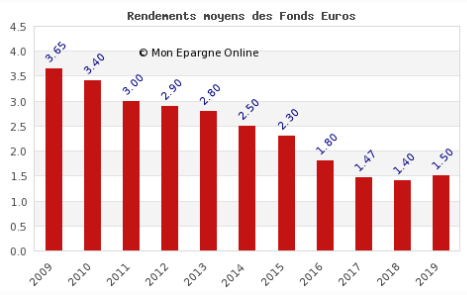

Le cabinet de consultants Facts & Figures estime que la baisse des rendements des fonds en euros devrait se stopper en 2018, pour amorcer un retour à la hausse à partir de 2019. Le rendement moyen le plus bas servi en 2018 sur les fonds en euros devrait être de 1.40%. Une bonne nouvelle pour les épargnants, si les faits suivent bien les figures anticipées...

Publié le par à 0 h 0

Le cabinet de consultants Facts & Figures estime que les rendements des fonds en euros devraient stopper leur effritement à partir de 2019. L’année 2018 signerait la fin de la baisse des rendements sur les fonds euros. Pour justifier un tel retournement, les analystes se fondent sur la remontée des taux d’intérêt en zone euro. Ainsi Facts & Figures indique : "En posant l’hypothèse d’un taux moyen de l’OAT à 10 ans de 0,90 % en 2017, puis de 1,20 % en 2018 et de 1,60 % en 2019, la baisse des taux va s’arrêter d’ici à 2018 au plus tard".

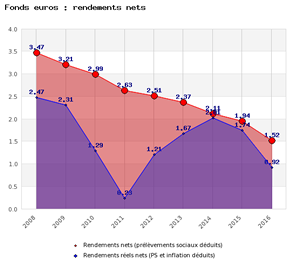

Pour 2017, le rendement moyen attendu des fonds en euros est toujours en baisse (1.47% selon Facts & Figures), mais plus modérée que par les années passées. Si les taux d’intérêts n’ont pas encore repris de façon durable la tendance haussière en 2017, ils sont plus élevés que l’année passée.

De leur côté les épargnants sont en majorité satisfait des rendements actuels des fonds euros. Le rendement moyen servi est certes toujours trop faible, mais reste de bonne tenue par rapport à une [a[inflation]a] également faible. La comparaison avec le livret a reste en faveur des fonds euros. Le placement épargne historique étant même en rendement réel négatif actuellement (-0.45%), alors que la moyenne des fonds euros a servi du 0.92% net réel sur 2016 (prélèvements sociaux et inflation déduite).

Les épargnants les plus chagrinés par les piètres rendements de leurs fonds euros, sont ceux investis sur des contrats moribonds, principalement commercialisés par les banques. Ainsi, pour être satisfait de ses fonds euros, encore faut-il effectivement ne pas être positionné sur des fonds euros moribonds. La responsabilité des épargnants de choisir des contrats peu performants est entière, charge à eux de rechercher de meilleurs contrats.

De façon logique, en anticipant une hausse des taux d’intérêt, le cabinet de consultants précise également que la collecte nette sur l’assurance-vie devrait être négative dans les mois à venir. D’une part, le vieillissement des encours actuels pousse le montant des reversions des assureurs à la hausse, d’autre part, une hausse de taux pousserai logiquement les épargnants les plus avertis vers un arbitrage de leurs fonds euros vers les livrets épargne ou comptes à terme, plus réactifs à une hausse de taux marquée.

C’est d’ailleurs pour cette raison que le gouvernement a fait passer cette loi sapin 2, consistant à bloquer de façon temporaire les mouvements sur les contrats d’assurance-vie. En ligne de mire, la crainte d’une forte remontée des taux d’intérêt. En attendant 2019...

NOUVEAUTÉ !Les ETF ont désormais le vent en poupe, quels sont les 10 ETF les plus largement souscrits en assurance-vie ?

NOUVEAUTÉ !Avec 2000 milliards d’euros d’encours, une partie des capitaux de l’assurance-vie sera orientée vers le prêt aux ETI et PME du secteur de la défense tricolore.

Découvrez tous les rendements 2024 des assurances-vie AltaProfits.

Les distributeurs de contrats d’assurance-vie jouent-ils à un jeu trompeur en affichant des objectifs de performance au-delà des 4.5%, voire 5%, au titre de l’année 2025 ?

Mon Petit Placement vient de boucler une année record avec une collecte nette de 60 millions d’euros, portant ses encours à 200 millions d’euros (+60 % en un an).

La SC Générations Immo ISR a pour objet le financement d’activités dédiées au mieux vivre ensemble, à la cohésion sociale et contribuant au développement des territoires.